GLP-1 : La Révolution Qui Bouleverse L’Industrie Alimentaire

Imaginez un monde où des millions de personnes modifient profondément leurs rapports à la nourriture, non pas par simple volonté, mais grâce à une classe de médicaments qui supprime littéralement les envies irrésistibles. C'est exactement ce qui se produit aujourd'hui avec l'essor fulgurant des agonistes des récepteurs GLP-1. Ces traitements, initialement développés pour le diabète, sont en train de redessiner les contours de l'industrie alimentaire américaine, avec des répercussions qui pourraient bien traverser l'Atlantique.

Une étude inédite révèle l'ampleur du phénomène

Des chercheurs de l'université Cornell ont mené une analyse particulièrement robuste sur ce sujet brûlant. En croisant des données de transactions détaillées provenant de plus de 150 000 foyers américains avec des enquêtes régulières sur l'utilisation de ces médicaments, ils ont pu isoler l'impact réel des GLP-1 sur les comportements d'achat.

Les résultats sont frappants. Dans les six mois suivant le début du traitement, les ménages concernés diminuent leurs dépenses en courses de 5,3 % en moyenne. Chez les foyers les plus aisés, cette baisse atteint même 8 %. Mais ce n'est pas tout : la restauration rapide, les cafés et autres établissements spécialisés voient leurs ventes chuter d'environ 8 % également.

Cette diminution n'est pas uniforme à travers tous les rayons. Elle révèle une transformation profonde des habitudes alimentaires.

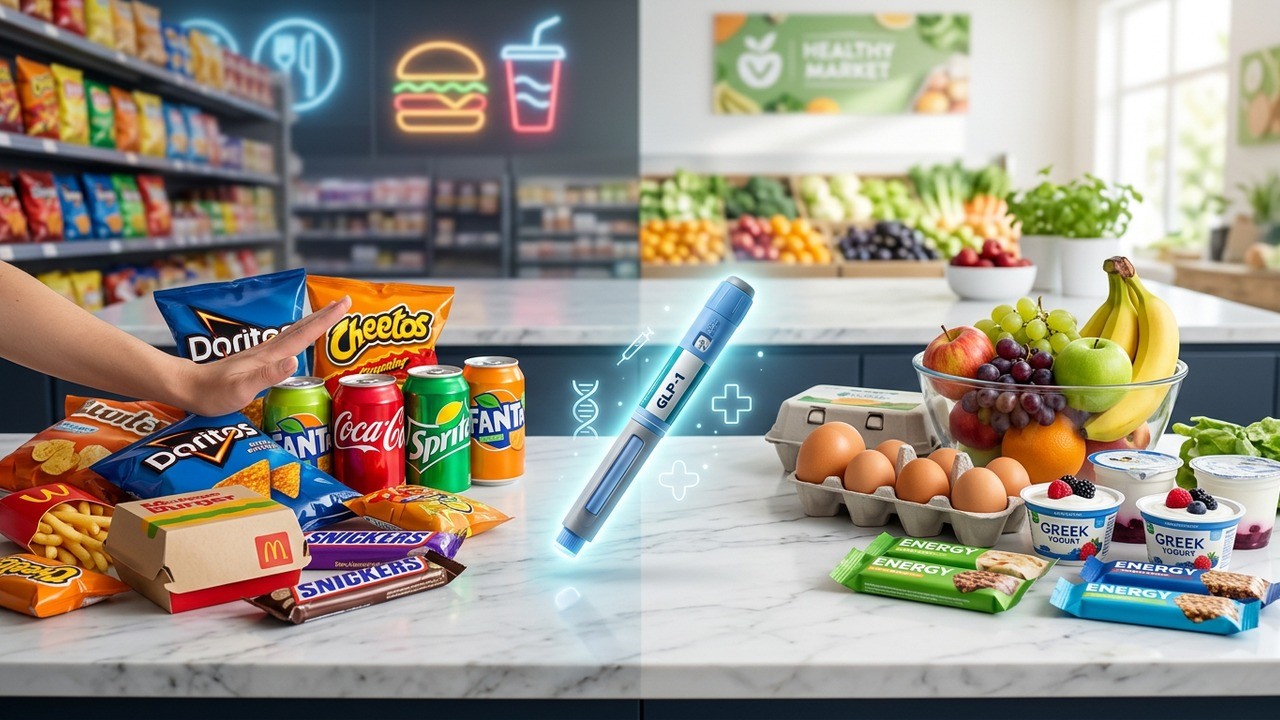

Quels produits perdent du terrain ?

Les aliments ultra-transformés et riches en calories subissent le plus gros choc. Les sucreries et snacks salés enregistrent une baisse d'environ 10 %. Ces produits, souvent liés aux compulsions alimentaires que les GLP-1 contribuent justement à réguler, perdent logiquement leur attractivité.

Même les staples traditionnels comme les œufs et la viande voient leurs ventes reculer. Cela suggère que les utilisateurs mangent globalement moins, indépendamment de la catégorie de produits.

Le schéma principal est une réduction globale des achats alimentaires. Seule une petite minorité de catégories montre des hausses, et celles-ci restent modestes par rapport au déclin général.

– Sylvia Hristakeva, Cornell SC Johnson College of Business

Les gagnants de cette nouvelle ère alimentaire

Toutes les catégories ne sont pas perdantes. Le yaourt affiche la progression la plus notable. Les fruits frais, les barres nutritionnelles et les snacks à base de viande connaissent également un regain d'intérêt. Ces choix reflètent une orientation vers des options plus saines et souvent plus rassasiantes.

Cette évolution n'est pas anecdotique. Avec une adoption qui passe de 11 % des foyers fin 2023 à plus de 16 % mi-2024, le mouvement gagne rapidement en ampleur. Les projections estiment que 24 millions d'Américains pourraient être sous traitement d'ici 2035.

Face à ces changements, un tiers des utilisateurs arrêtent le traitement pendant la période étudiée. Et lorsque cela arrive, les habitudes reviennent rapidement à la normale : plus de quantités, davantage d'aliments moins sains. Cela renforce l'idée que l'effet des GLP-1 sur l'appétit joue un rôle central.

L'industrie agroalimentaire face à sa plus grande disruption

Les géants de l'alimentation ne restent pas inertes. Conagra Brands a déjà commencé à apposer la mention « GLP-1 Friendly » sur ses repas Healthy Choice, sans même modifier les recettes. Une stratégie marketing superficielle qui annonce probablement une vague plus importante d'adaptations.

Justin Shimek, CEO de Mattson, cabinet d'innovation alimentaire travaillant avec PepsiCo, General Mills, McDonald's ou Starbucks, ne mâche pas ses mots :

Ces médicaments représentent à la fois un risque et une opportunité pour l'industrie alimentaire. Nous pensons clairement qu'il s'agit d'une période de disruption.

– Justin Shimek, CEO Mattson

Selon les recherches de Mattson, les utilisateurs de GLP-1 boivent 66 % de moins de sodas et d'alcool. 93 % mangent des portions plus petites et plus de 60 % déclarent penser moins souvent à la nourriture. Des chiffres qui font froid dans le dos des industriels traditionnels.

Adaptations concrètes et innovations attendues

Les experts anticipent des modifications importantes : tailles de portions réduites, reformulations des produits, et surtout des stratégies marketing ciblées. Les entreprises vont probablement développer des gammes spécifiques pour cette nouvelle clientèle sensible à la satiété et à la nutrition.

Cette tendance pourrait accélérer l'innovation dans le secteur des aliments fonctionnels, des protéines alternatives mieux adaptées aux petits appétits, ou encore des produits ultra-satiétants à faible densité calorique.

Les restaurants ne sont pas épargnés. Si certains analystes de Morgan Stanley restent optimistes en misant sur l'expérience et la commodité plutôt que sur le volume pur, d'autres prévoient une pression à la baisse sur les ventes à moyen terme. Les chaînes vont devoir innover dans leurs menus, proposer davantage d'options légères et revisiter leurs concepts.

Au-delà des États-Unis : une tendance mondiale ?

Si l'étude se concentre sur le marché américain, les implications sont globales. L'Europe et d'autres régions voient également l'adoption de ces traitements progresser rapidement. Les laboratoires pharmaceutiques comme Novo Nordisk ou Eli Lilly investissent massivement, et la concurrence s'intensifie pour rendre ces molécules plus accessibles.

Pour les producteurs alimentaires français et européens, c'est un signal d'alerte. Les habitudes de consommation pourraient évoluer de manière similaire, impactant les filières traditionnelles comme la charcuterie, la pâtisserie industrielle ou les boissons sucrées.

Cette révolution pose également des questions sociétales plus larges. Au-delà de la perte de poids, ces médicaments influencent la santé publique, les dépenses de santé, mais aussi l'économie de secteurs entiers. Les agriculteurs, transformateurs et distributeurs devront probablement repenser leurs modèles.

Opportunités pour les startups innovantes

Dans ce contexte mouvant, de nombreuses startups voient le jour. Certaines se spécialisent dans la création d'aliments spécifiquement conçus pour les utilisateurs de GLP-1 : portions individuelles optimisées, profils nutritionnels adaptés à une satiété prolongée, ou encore technologies d'amélioration du goût sans sucres ajoutés.

D'autres explorent le champ de la nutrigenomique ou des compléments alimentaires qui pourraient potentialiser ou accompagner les effets de ces traitements. Le croisement entre biotech pharmaceutique et foodtech n'a jamais été aussi prometteur.

Les investisseurs scrutent attentivement ce nouvel écosystème. Les valorisations des entreprises positionnées sur la santé métabolique et l'innovation alimentaire explosent. C'est toute une chaîne de valeur qui se réinvente.

Les défis éthiques et économiques

Cette transformation n'est pas sans soulever des interrogations. L'accès aux traitements reste inégal, créant potentiellement une fracture entre ceux qui peuvent modifier leur métabolisme grâce à la médecine et les autres. Les effets à long terme sur la relation à la nourriture méritent également d'être étudiés en profondeur.

Du côté économique, si les baisses de consommation alimentaire peuvent sembler positives pour la santé publique, elles représentent un défi pour des pans entiers de l'industrie. Certains commentateurs ironisent déjà sur les bonus des dirigeants menacés, tandis que d'autres s'inquiètent des répercussions sur l'emploi dans l'agroalimentaire.

Pourtant, l'histoire montre que les industries s'adaptent. Le tabac a dû se réinventer, l'automobile fait face à l'électrique. L'alimentation ne fera pas exception.

Vers une nouvelle culture alimentaire ?

À plus long terme, ces médicaments pourraient contribuer à une redéfinition culturelle de notre rapport à la nourriture. Moins de grignotage compulsif, plus de repas intentionnels et savourés. Une évolution qui rejoint d'ailleurs certaines tendances préexistantes vers le bien-manger et la pleine conscience alimentaire.

Les données de l'étude Cornell confirment que l'effet disparaît en grande partie à l'arrêt du traitement. Cela suggère que les GLP-1 ne remplacent pas durablement les habitudes sans un accompagnement comportemental. Les meilleures approches combineront probablement pharmacologie, nutrition et psychologie.

Les professionnels de santé, nutritionnistes et coachs ont ici un rôle crucial à jouer pour maximiser les bénéfices tout en minimisant les risques de rebond.

Perspectives pour les consommateurs et les entreprises

Pour le consommateur moyen, cette évolution offre l'opportunité de mieux contrôler son poids et sa santé métabolique. Pour les entreprises, c'est le moment de pivoter vers des offres plus qualitatives, potentiellement plus rentables malgré des volumes moindres.

Les marques qui réussiront seront celles qui comprendront vraiment les nouveaux besoins : satiété, simplicité, transparence nutritionnelle et plaisir maintenu malgré des portions réduites.

Des exemples concrets émergent déjà. Des startups développent des yaourts protéinés ultra-satiétants, des snacks à base de fibres innovantes, ou encore des applications qui aident à optimiser l'alimentation en parallèle du traitement.

Conclusion : une disruption porteuse d'espoir

Les GLP-1 ne sont pas qu'une mode passagère. Ils incarnent une avancée médicale majeure dont les conséquences dépassent largement la sphère individuelle. En modifiant la demande alimentaire à grande échelle, ils forcent toute une industrie à se réinventer.

Si les défis sont réels pour les acteurs traditionnels, les opportunités d'innovation sont immenses. Les prochaines années verront probablement l'émergence de nouveaux leaders dans l'alimentation santé, adaptés à cette ère post-appétit insatiable.

Pour la société dans son ensemble, cette révolution pourrait contribuer à lutter contre l'obésité et ses comorbidités, réduisant ainsi les coûts sanitaires colossaux. Mais cela nécessitera une approche holistique, associant innovation pharmaceutique, transformation alimentaire et éducation.

Le voyage ne fait que commencer. Les chercheurs, entrepreneurs et consommateurs ont tous un rôle à jouer dans la construction de ce nouveau paysage alimentaire. Une chose est certaine : plus rien ne sera comme avant dans nos caddies et nos assiettes.

Cette étude de Cornell marque un tournant analytique important. Elle fournit des données concrètes là où beaucoup d'analyses restaient spéculatives. Elle invite surtout tous les acteurs concernés à anticiper plutôt qu'à subir les changements.

Dans un contexte où la santé publique et la durabilité alimentaire sont au cœur des préoccupations, les GLP-1 pourraient bien être l'un des leviers les plus puissants de transformation positive du XXIe siècle. À condition de les accompagner intelligemment.

Les mois et années à venir seront riches en enseignements. Les entreprises les plus agiles, qu'il s'agisse de startups audacieuses ou de grands groupes capables de pivoter, sortiront renforcées de cette période de turbulences. L'avenir de notre assiette se joue en partie dans les laboratoires de biotech et les cuisines d'innovation.